信用卡慢慢变成了我们生活中不可或缺的一部分,给人们带来了很多便利,人们已经习惯了有信用卡的生活。当然也是因为信用卡的普及,让更多人生活在负债之中,尤其是疫情过后,逾期情况更加严重,信用卡逾期率大幅度上升。负债人每天面临催收的骚扰,甚至还有坐牢的风险!

《商业银行监督管理办法》第七十条规定:

在特殊情况下,经确认信用卡债务金额超过持卡人还款能力,持卡人仍有还款意愿的,发卡行可与持卡人平等协商,达成个性化分期还款协议。个性分期付款协议的最长期限不得超过5年。双方达成协议并签订分期还款协议的,发卡银行及其发卡业务服务机构应当停止对持卡人的收款,除非持卡人未履行分期还款协议。如果达成口头还款协议,开证行必须保留记录材料。记录材料的保存期限至少应至欠款结清之日止。“协商分期”是没有办法的办法,如果你还有一点偿付能力,尽量不要选择这种方法。如果实在是没有办法了,相比与“逾期”、“信用污点”和“坏账”来说,这种方法确实更好。

根据商业银行信用卡业务监督管理办法第70条的规定,满足以下四点的可以申请办理停息挂账。

条件一,还款人有还款的意愿。

条件而,持卡人有分期还款的能力。

条件三,持卡人的账单已经发生逾期,并且无法一次性偿还。

条件四,持卡人想回归正常的生活,停止电话催缴不想被执行。

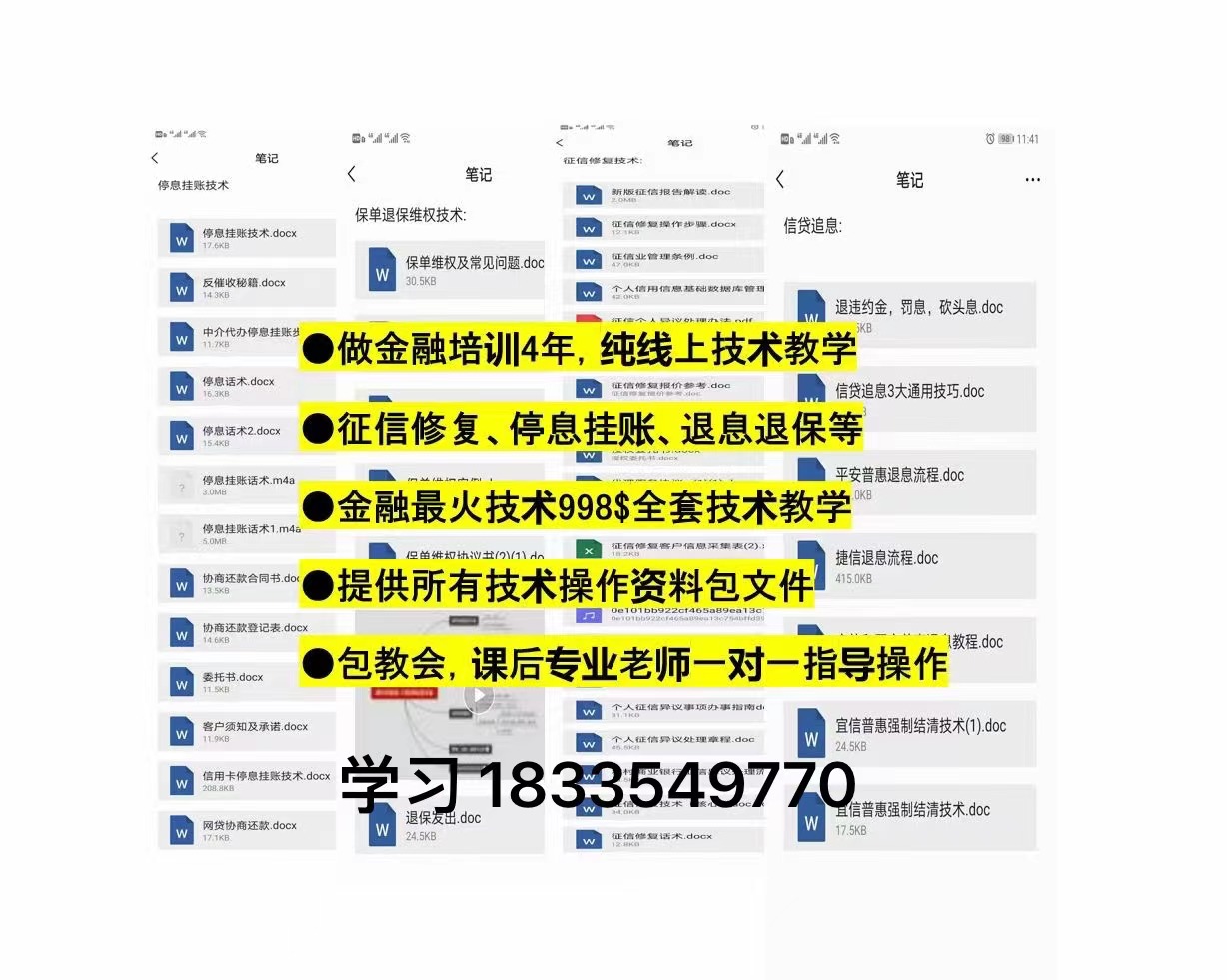

很多资料关注公众号:小王跟你聊财经

我们缕一缕协商的步骤。

一,致电发卡行客服,卡片背面的,度娘出来的不一定准,查询当前的欠款本金与本金外的其他费用,记下来并且心算自己能接受分多少期,并告知对方需要做协商还款,让协商部门电话联系自己,期数都先提60期,才有讨价还价或者坚持的余地。

二,接到银行回复电话,说明自己目前的特殊情况,比如家人重疾、疫情导致失业、公司倒闭等等合理的理由,告知对方根据商业银行信用卡业务监督管理办法第七十条规定,自己想和银行提出个性化还款申请。如果对方管你要相关证明的,记得做好录音并提供证明材料。

三,在对方同意协商分期后,要问对方,你的方案是否代表银行,同时记得录音,并且挂完电话后再次致电全国客服确认协商结果是否有效。特别注意,逾期三个月以上的持卡人接到的电话可能是催收打来的,不要随便先给钱。因为催收为了尽可能从负债者身上拿到钱,会做虚假承诺。不是不让催,不是不还款,而是不要让催收打乱自己可行的还款计划,还要还的明明白白。

四,确定好还款方案后,开始正式还款。大部分银行不需要书面签订协议,以录音为准。少数机构需要网传协议或者线下当面签订,总之按照客服说的去做就可以了,别再二次逾期了。

协商前做好规划,有一个完整的思路:

1、要明确知道自己的信用卡的使用情况,哪张信用卡逾期,逾期金额多少逾期时间多久;

2、每月的固定收入是多少,能还多少,分多少期等;

3、分析自己先换哪家银行是最有力,大概可以分到多少期是有能力偿还的;提前和银行说明情况先还本金。

养元六个核桃驰骋健康消费时代 :用

养元六个核桃驰骋健康消费时代 :用  让日常护肤不再做无用功的95分护肤,

让日常护肤不再做无用功的95分护肤,  王仕军书记应邀出席第二届中国会展

王仕军书记应邀出席第二届中国会展  京东11.11累计下单金额超2044亿元,超

京东11.11累计下单金额超2044亿元,超  华为彻底输了,iPhone11终于拿下销量冠

华为彻底输了,iPhone11终于拿下销量冠  1.5亿欠款,王思聪被限高,全部源于

1.5亿欠款,王思聪被限高,全部源于  baby梳背头抢镜,和刘诗诗李冰冰张馨

baby梳背头抢镜,和刘诗诗李冰冰张馨  “最帅光头”杰森·斯坦森,牵手超模

“最帅光头”杰森·斯坦森,牵手超模  女演员张天爱的自我修养:边卸妆边

女演员张天爱的自我修养:边卸妆边  娱乐圈四大“仙女盲人派”,刘亦菲

娱乐圈四大“仙女盲人派”,刘亦菲  杨超越凭什么就能收割大批男粉?呆

杨超越凭什么就能收割大批男粉?呆  人间芭比lisa很美,但小松菜奈的眼睛

人间芭比lisa很美,但小松菜奈的眼睛  对不起,我现在已经不知道刘昊然到

对不起,我现在已经不知道刘昊然到  狐狸来了丨刘雯菜谱里全是草,皮肤

狐狸来了丨刘雯菜谱里全是草,皮肤  迷人计丨李兰迪瘦了,但脸却……她

迷人计丨李兰迪瘦了,但脸却……她  迷人计丨海岛游怎么妆?宋祖儿唐艺

迷人计丨海岛游怎么妆?宋祖儿唐艺  贝克汉姆三儿女出街,小七发福的双

贝克汉姆三儿女出街,小七发福的双  今年秋冬紫色大行其道!杨超越和热

今年秋冬紫色大行其道!杨超越和热  GEGINA“翩跹”时装艺术巡展

GEGINA“翩跹”时装艺术巡展  专注羽绒服43年,米兰时装周最强阵容

专注羽绒服43年,米兰时装周最强阵容  意大利品牌Renato Balestra 柏黎雅 让每个

意大利品牌Renato Balestra 柏黎雅 让每个  王菲绿发超抢眼,独角兽发色真的只

王菲绿发超抢眼,独角兽发色真的只  泫雅同款美甲、同款针织包还没过时

泫雅同款美甲、同款针织包还没过时  连衣裙不一定要买大牌,这些小众品

连衣裙不一定要买大牌,这些小众品  情侣吵架如何“一招制胜”?这对C

情侣吵架如何“一招制胜”?这对C  梁静茹承认离婚,范玮琪终于“沉冤

梁静茹承认离婚,范玮琪终于“沉冤  苏宇航惊喜亮相品牌活动 与粉丝亲密

苏宇航惊喜亮相品牌活动 与粉丝亲密  肖战回应“端碗艺术家”称号:笑一

肖战回应“端碗艺术家”称号:笑一  梁静茹承认离婚,范玮琪又来蹭热搜

梁静茹承认离婚,范玮琪又来蹭热搜  朱丹素颜着简装笑容满面大方任拍无

朱丹素颜着简装笑容满面大方任拍无  汤唯将再出演丈夫金泰勇新片 时隔八

汤唯将再出演丈夫金泰勇新片 时隔八  李小璐朋友圈发"恶有恶报" 疑谈黄

李小璐朋友圈发"恶有恶报" 疑谈黄  你可以高光拌饭?我可以钻石披肩!

你可以高光拌饭?我可以钻石披肩!  飞龙在天,有凤来仪 ——北京表“龙

飞龙在天,有凤来仪 ——北京表“龙  秋韵暖香,聪明的女人才会在秋天播

秋韵暖香,聪明的女人才会在秋天播  一样的味道 香奈儿Chanel 2020春夏系时

一样的味道 香奈儿Chanel 2020春夏系时  鑫世界珠宝:爆料一个女人的珠宝品

鑫世界珠宝:爆料一个女人的珠宝品  放大直击美丽的迪奥Dior 2020春夏秀中

放大直击美丽的迪奥Dior 2020春夏秀中  10万块的TIFFANY日历书开箱:每天收一

10万块的TIFFANY日历书开箱:每天收一  每周设计欣赏丨将时间禁锢在耳边,

每周设计欣赏丨将时间禁锢在耳边,